ProФинансы и бережливость

Анна, Псков, 45 лет.

В отношениях

04.08.2025 12:23

Сбер порадовал дивидендами сегодня

Наталья, Москва, 39 лет.

04.08.2025 20:45

Сегодня я воспользовалась дождливым днем и построила разные статистические картинки.

ТОП-3 статей расходов:

1. Питание (включая кафешки и рестики)

2. Дом (квартиры, дача, включая ремонт; обязательные платежи специально выделены отдельно)

3. Путешествия

Их догоняют медицина и одежда/уход за собой.

Получается, что в топе те статьи расходов, на которых я не хочу экономить

Из всех расходов вернуть удалось 5,58%.

ТОП-3 статей расходов:

1. Питание (включая кафешки и рестики)

2. Дом (квартиры, дача, включая ремонт; обязательные платежи специально выделены отдельно)

3. Путешествия

Их догоняют медицина и одежда/уход за собой.

Получается, что в топе те статьи расходов, на которых я не хочу экономить

Из всех расходов вернуть удалось 5,58%.

Наталья, Москва, 39 лет.

04.08.2025 20:45

Анна, Псков, 45 лет.

В отношениях

05.08.2025 00:07

Наталья, Москва, 39 лет.

12.08.2025 06:08

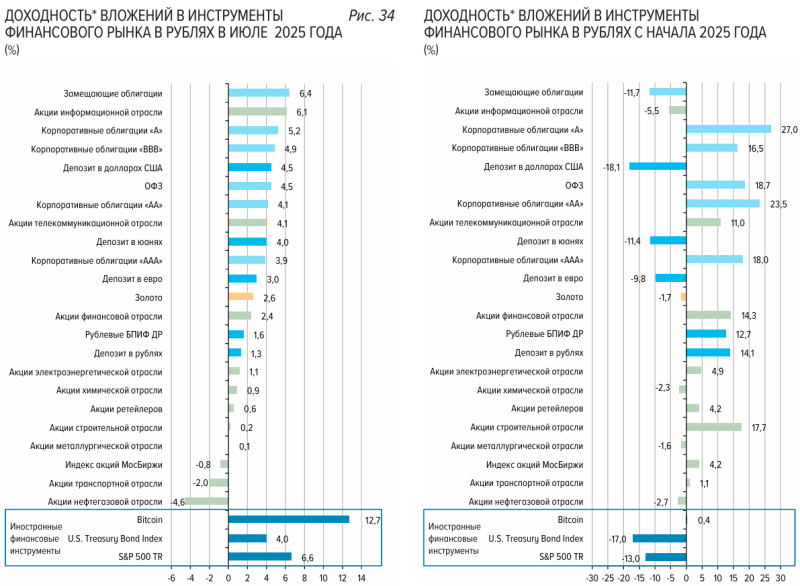

🚀 Индекс российского госдолга RGBI впервые со 2 февраля 2024 года превысил отметку 121 пунктов

📊 На пике индикатор прибавлял 1,01%, до 121,45 пункта

На долговом рынке с оптимизмом восприняли предстоящие переговоры президентов России и США, отметили в «Альфа-Инвестициях».

Данные: TradingView

📊 На пике индикатор прибавлял 1,01%, до 121,45 пункта

На долговом рынке с оптимизмом восприняли предстоящие переговоры президентов России и США, отметили в «Альфа-Инвестициях».

Данные: TradingView

Наталья, Москва, 39 лет.

12.08.2025 06:09

Пока ничего не покупаю. Ни акции, ни ОФЗ. Жду, когда подупадет.

Борис, Москва, 53 года.

Женат

12.08.2025 06:29

Анализ ЦБ

Алексей, Москва, 48 лет.

14.08.2025 13:48

И снова неожиданный уход из жизни

Экология плохая наверное.

Экология плохая наверное.

Сообщение

отредактировал Алексей, Россия, Москва (автор поста) 14.08.2025 13:50

Наталья, Москва, 39 лет.

14.08.2025 14:14

Алексей, Россия, Москва писал:

И снова неожиданный уход из жизни

Экология плохая наверное.

Почему это так беспокоит? Ты их родственник?

Алексей, Москва, 48 лет.

14.08.2025 14:25

Наталья, Россия, Москва писала:

Почему это так беспокоит? Ты их родственник?

Потому что это звоночки чего то большего.

Борис, Москва, 53 года.

Женат

14.08.2025 14:38

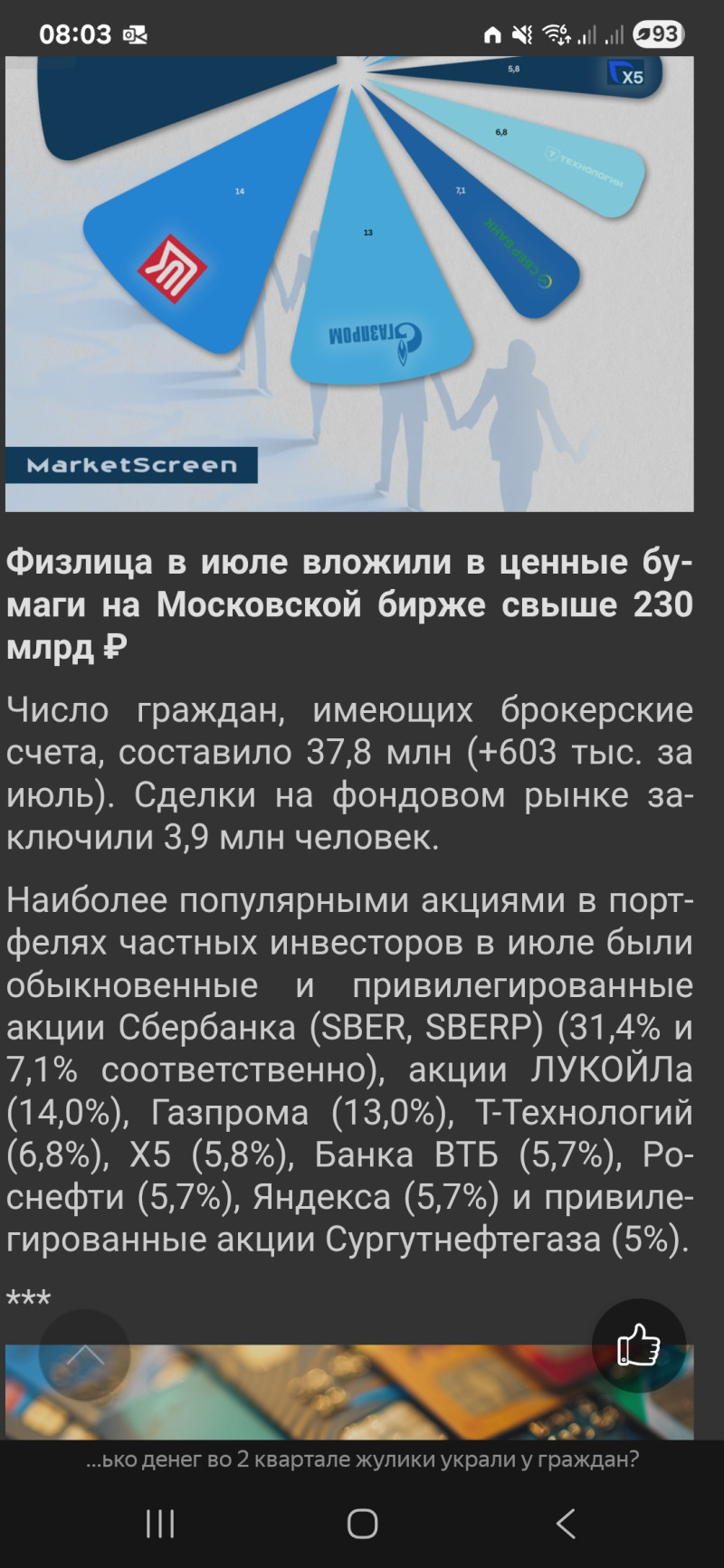

Вот еще интересная статистика.

Борис, Москва, 53 года.

Женат

14.08.2025 14:42

Алексей, Россия, Москва писал:

Потому что это звоночки чего то большего.

Так то само по себе событие в масштабе страны и рынка мелкое.

Но допускаю что является частью чего то большего.

Интересно будет продискутировать ваше понимание этого "большего", "звоночки" которого вы наблюдаете.

Но допускаю что является частью чего то большего.

Интересно будет продискутировать ваше понимание этого "большего", "звоночки" которого вы наблюдаете.

Анна, Псков, 45 лет.

В отношениях

18.08.2025 12:33

Алексей, Россия, Москва писал:

Потому что это звоночки чего то большего.

Вот звоночки)

А то, о чем ты скинул - разборки внутри банки со скорпионами

Сегодня поговорим о самых закредитованных компаниях на нашем рынке. Мы все прекрасно знаем, как важна для компаний долговая нагрузка, ведь от долгов уже формируется чистая прибыль и дивиденды, которые будут направлены инвесторам.

Самый адекватный показатель для анализа долга — чистый долг/EBITDA

• Чистый долг = долги минус денежные средства и эквиваленты.

• EBITDA = прибыль до вычета расходов по процентам, налогов, износа и амортизации.

По сути, показатель говорит, сколько лет нужно, чтобы были покрыты долги у компании через прибыль (EBITDA).

На таблице выше я выписал долговые нагрузки по 68-и крупнейшим компаниям на РФ рынке. Если показатель отрицательный, то это означает отсутствие чистого долга и крепкое положение в компании (см. на фото зеленым). Норма чистого долга/EBITDA сейчас до 1,5x, чтобы комфортно платить дивиденды и развиваться.

Если показатель равен 2x, то выплата дивидендов становится опасной (обычно их сокращают или отменяют).

Все, что выше 2,5x — можно считать повышенной долговой нагрузкой и опасным показателем. Ждать дивиденды не стоит, а компания должна снижать уровень долга. В таблице я пометил красным цветом те компании, у которых плохое положение в плане долгов.

Компании, которые подсвечены красным будут лучше остальных реагировать на снижение ставки ЦБ, но инвестировать в них я не собираюсь, так как они (+менеджмент) неэффективны.

Из телеги профильный канал (с)

А то, о чем ты скинул - разборки внутри банки со скорпионами

Сегодня поговорим о самых закредитованных компаниях на нашем рынке. Мы все прекрасно знаем, как важна для компаний долговая нагрузка, ведь от долгов уже формируется чистая прибыль и дивиденды, которые будут направлены инвесторам.

Самый адекватный показатель для анализа долга — чистый долг/EBITDA

• Чистый долг = долги минус денежные средства и эквиваленты.

• EBITDA = прибыль до вычета расходов по процентам, налогов, износа и амортизации.

По сути, показатель говорит, сколько лет нужно, чтобы были покрыты долги у компании через прибыль (EBITDA).

На таблице выше я выписал долговые нагрузки по 68-и крупнейшим компаниям на РФ рынке. Если показатель отрицательный, то это означает отсутствие чистого долга и крепкое положение в компании (см. на фото зеленым). Норма чистого долга/EBITDA сейчас до 1,5x, чтобы комфортно платить дивиденды и развиваться.

Если показатель равен 2x, то выплата дивидендов становится опасной (обычно их сокращают или отменяют).

Все, что выше 2,5x — можно считать повышенной долговой нагрузкой и опасным показателем. Ждать дивиденды не стоит, а компания должна снижать уровень долга. В таблице я пометил красным цветом те компании, у которых плохое положение в плане долгов.

Компании, которые подсвечены красным будут лучше остальных реагировать на снижение ставки ЦБ, но инвестировать в них я не собираюсь, так как они (+менеджмент) неэффективны.

Из телеги профильный канал (с)

Наталья, Москва, 39 лет.

22.08.2025 12:54

Купила корпоративных облигаций с ежемесячным купонным доходом и доходностью примерно в 14,5%. Срок погашения - июнь 2029.

Рассматриваю как альтернативу накопительным счетам. Если понравится, в сентябре еще прикуплю.

Рассматриваю как альтернативу накопительным счетам. Если понравится, в сентябре еще прикуплю.

Борис, Москва, 53 года.

Женат

23.08.2025 06:48

Наталья, Россия, Москва писала:

Купила корпоративных облигаций с ежемесячным купонным доходом и доходностью примерно в 14,5%. Срок погашения - июнь 2029.

Рассматриваю как альтернативу накопительным счетам. Если понравится, в сентябре еще прикуплю.

Наташа, можете поделиться какие именно?

Наталья, Москва, 39 лет.

23.08.2025 07:47

Борис, Россия, Москва писал:

Наташа, можете поделиться какие именно?

Взяла РЖД. Думаю, не крякнется до 2029 года. Рейтинг эмитента высокий. У них довольно большой выбор облигаций.

Смотрнла еще в сторону Аэрофлота, но в итоге решила, что нужно взять облигации из другой сферы.

Смотрнла еще в сторону Аэрофлота, но в итоге решила, что нужно взять облигации из другой сферы.

Борис, Москва, 53 года.

Женат

23.08.2025 13:16

Принято, спс

Наталья, Москва, 39 лет.

24.08.2025 06:50

Самые выгодные условия у меня сейчас в ГПБ. 15% по накопительному без выполнения всяких условий по тратам по банковской карте. Вклад на 3 месяца в моменте получилось открыть на 15,7%.

Думаю, пора осваивать новый банк, где есть приветственные доппроценты.

Думаю, пора осваивать новый банк, где есть приветственные доппроценты.

Наталья, Москва, 39 лет.

Алексей, Москва, 48 лет.

24.08.2025 10:16

Наталья, Россия, Москва писала:

Самые выгодные условия у меня сейчас в ГПБ. 15% по накопительному без выполнения всяких условий по тратам по банковской карте. Вклад на 3 месяца в моменте получилось открыть на 15,7%.

В мкб, 17%

Условие лайтовое 10тыс в мес по ихней карте. Улетает в 3 сек)

Условие лайтовое 10тыс в мес по ихней карте. Улетает в 3 сек)

Сообщение

отредактировал Алексей, Россия, Москва (автор поста) 24.08.2025 10:19

Вы не можете ответить, т.к. в данный момент не зарегистрированы или не авторизованы

Регистрация | Напомнить пароль | Или введите e-mail (номер телефона) и пароль в форме "Вход на сайт"

Или Вы можете войти на сайт (создать анкету), используя

![]() Mail.ru,

Mail.ru,

![]() OK.ru или

OK.ru или

![]() VK.ru

VK.ru

![]() Yandex

Yandex

Вход на сайт