ProФинансы и бережливость

Борис, Москва, 53 года.

Женат

19.04.2026 17:34

Наталья, Россия, Москва писала:

Мне тоже так проще. Всегда есть риск потерять временно трудоспособность, потерять работу и пр. А, как у трети опрошенных, родителей, которые мне помогут, нет. Сами справляемся.

Мне кажется это не зависит от наличия родителей)))

Просто такой майндсет у людей (очень показательны народные выражения описывающие эту особенность - пока гром не грянет, мужик не перекреститься), это лечится личным опытом. Неудачный опыт может быть к сожалению не поправим.

Просто такой майндсет у людей (очень показательны народные выражения описывающие эту особенность - пока гром не грянет, мужик не перекреститься), это лечится личным опытом. Неудачный опыт может быть к сожалению не поправим.

Наталья, Москва, 39 лет.

19.04.2026 22:13

Борис, Россия, Москва писал:

Понятно. Посмотрите, расскажите.

Мне втб в начале 2025 тяжело заходил. Но сейчас привык и прямо получаю удовольствие от взаимодействия с ним.

Гпб вот не зашел, терплю его стиснув зубы)))

Я под 14,2% в марте-апреле на 3-4 месяца разместился в втб и альфе.

Да в целом он не вызывает отторжения. Просто с менеджноом не повезло. В Сбере у меня, кстати, недавно вклад появился на 15%. Краткосрочно разместила там деньги из-за процентов.

Пока влад, привязанный к ключевой ставке самый нормальный по доходности. Если снижение ключевой ставки замедлится, будет неплохо.

Пока влад, привязанный к ключевой ставке самый нормальный по доходности. Если снижение ключевой ставки замедлится, будет неплохо.

Наталья, Москва, 39 лет.

19.04.2026 22:15

Борис, Россия, Москва писал:

Мне кажется это не зависит от наличия родителей)))

Просто такой майндсет у людей (очень показательны народные выражения описывающие эту особенность - пока гром не грянет, мужик не перекреститься), это лечится личным опытом. Неудачный опыт может быть к сожалению не поправим.

Возможно, майндсет из модели в семье.

Сообщение

отредактировала Наталья, Россия, Москва (автор поста) 20.04.2026 06:35

Александр, Беларусь, Витебск, 46 лет.

20.04.2026 13:27

Практически выбрал весь лимит в 2026 г. по % по вкладам, с которых не будет взиматься НДФЛ. Сейчас положил на год 2 вклада - на ВБ под 13,5% и на ГПБ с плавающим %, чтобы через год выбрать % без налогов еще в апреле.

Текущие вклады по окончании перекладывать под примерно 12% с удержанием НДФЛ очень грустно, поэтому буду их,по окончании 3-4 месячных сроков, вкладывать в облигации с ежемесячным купоном и ждать идеи на фондовом рынке.

Текущие вклады по окончании перекладывать под примерно 12% с удержанием НДФЛ очень грустно, поэтому буду их,по окончании 3-4 месячных сроков, вкладывать в облигации с ежемесячным купоном и ждать идеи на фондовом рынке.

Сообщение

отредактировал Александр, Беларусь, Витебск (автор поста) 20.04.2026 13:53

Анна, Псков, 45 лет.

В отношениях

20.04.2026 17:56

С просторов...

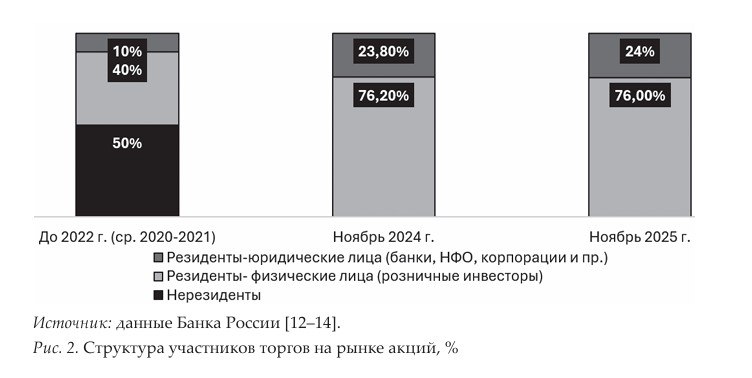

Не раз писал о том, что российский фондовый рынок оживёт только тогда, когда возвратиться «нормальность» хотя бы на уровне 2021 года. До тех пор он будет пребывать в депрессии, и анализировать какие-то флуктуации на нём не хочется. Эту же тему в свежем номере «Вестника Института экономики РАН», №2, 2026 сужают до более узкого индикатора «нормальности»: когда на российский фондовый рынок вернутся нерезиденты (иностранные инвесторы).

На диаграмме мы видим, что в 2020-21 годах нерезиденты занимали половину (50%) российского фондового рынка. Сейчас их вовсе нет, а рынок стал рынком «физиков». Такая «ненормальность», редко встречающаяся в мире (может, только в Иране), определяет и характер рынка:

«Указанная динамика повышает долю решений, принимаемых в логике краткосрочных ожиданий и ограниченной рациональности, усиливая чувствительность котировок к информационным импульсам и вероятность режимных переключений реакции рынка на действия регулятора. В таких условиях снижение ставки Центрального Банка может не сопровождаться ожидаемым ростом инвестиционной активности и переоценкой риска при ослабленном доверии инвесторов; напротив, умеренное смягчение способно вызвать непропорциональный приток розничного спроса и ценовое давление, не сводимое к фундаментальным факторам».

Проще говоря, надежды, что снижение ставки ЦБ окажет какое-то стимулирующее воздействие на Индекс Мосбиржи – иллюзорны. Драйв на рынке возникнет только с возвращением нерезидентов (а они возвратятся только при «нормализации»).

Не раз писал о том, что российский фондовый рынок оживёт только тогда, когда возвратиться «нормальность» хотя бы на уровне 2021 года. До тех пор он будет пребывать в депрессии, и анализировать какие-то флуктуации на нём не хочется. Эту же тему в свежем номере «Вестника Института экономики РАН», №2, 2026 сужают до более узкого индикатора «нормальности»: когда на российский фондовый рынок вернутся нерезиденты (иностранные инвесторы).

На диаграмме мы видим, что в 2020-21 годах нерезиденты занимали половину (50%) российского фондового рынка. Сейчас их вовсе нет, а рынок стал рынком «физиков». Такая «ненормальность», редко встречающаяся в мире (может, только в Иране), определяет и характер рынка:

«Указанная динамика повышает долю решений, принимаемых в логике краткосрочных ожиданий и ограниченной рациональности, усиливая чувствительность котировок к информационным импульсам и вероятность режимных переключений реакции рынка на действия регулятора. В таких условиях снижение ставки Центрального Банка может не сопровождаться ожидаемым ростом инвестиционной активности и переоценкой риска при ослабленном доверии инвесторов; напротив, умеренное смягчение способно вызвать непропорциональный приток розничного спроса и ценовое давление, не сводимое к фундаментальным факторам».

Проще говоря, надежды, что снижение ставки ЦБ окажет какое-то стимулирующее воздействие на Индекс Мосбиржи – иллюзорны. Драйв на рынке возникнет только с возвращением нерезидентов (а они возвратятся только при «нормализации»).

Алексей, Москва, 48 лет.

20.04.2026 19:12

Анна, Россия, Псков писала:

Проще говоря, надежды, что снижение ставки ЦБ окажет какое-то стимулирующее воздействие на Индекс Мосбиржи – иллюзорны.

Да, на горизонте маячит стагфляция (я про всю экономику)

Сообщение

отредактировал Алексей, Россия, Москва (автор поста) 20.04.2026 19:12

Александр, Беларусь, Витебск, 46 лет.

20.04.2026 19:34

Алексей, Россия, Москва писал:

Да, на горизонте маячит стагфляция (я про всю экономику)

У меня другие ощущения, жесткой посадки - где все останется как есть - но доллар будет 130-150-170.

Дефицит бюджета растет быстрее прогнозов, расходы требуются и много - налоговая база растет незначительно и покрыть дефицит этого можно только за счет сокращающегося экспорта, то есть уронив курс рубля, плавно по 5% в месяц или резко, но это чревато.

Вторая проблема 80 трлн руб на вкладах под 12-14% и какой товарной массой они будут обеспечены непонятно, их нужно полюбому обесценить - иначе они единовременно (даже в частично) могут дать такую инфляцию, как в позднем СССР. Правительство их будет однозначно обесценивать, и любой повод - может запустить цепную реакцию.

Дефицит бюджета растет быстрее прогнозов, расходы требуются и много - налоговая база растет незначительно и покрыть дефицит этого можно только за счет сокращающегося экспорта, то есть уронив курс рубля, плавно по 5% в месяц или резко, но это чревато.

Вторая проблема 80 трлн руб на вкладах под 12-14% и какой товарной массой они будут обеспечены непонятно, их нужно полюбому обесценить - иначе они единовременно (даже в частично) могут дать такую инфляцию, как в позднем СССР. Правительство их будет однозначно обесценивать, и любой повод - может запустить цепную реакцию.

Борис, Москва, 53 года.

Женат

20.04.2026 21:28

Александр, Беларусь, Витебск писал:

Практически выбрал весь лимит в 2026 г. по % по вкладам, с которых не будет взиматься НДФЛ. Сейчас положил на год 2 вклада - на ВБ под 13,5% и на ГПБ с плавающим %, чтобы через год выбрать % без налогов еще в апреле.Текущие вклады по окончании перекладывать под примерно 12% с удержанием НДФЛ очень грустно, поэтому буду их,по окончании 3-4 месячных сроков, вкладывать в облигации с ежемесячным купоном и ждать идеи на фондовом рынке.

А какой в 2026г необлагаемый ндфл размер % дохода?

Александр, Беларусь, Витебск, 46 лет.

20.04.2026 21:33

Борис, Россия, Москва писал:

А какой в 2026г необлагаемый ндфл размер % дохода?

Его считают как миллион * макс.ставку рефинансирования по году - пока она была 16% - поэтому, по моему, необлагаемая сумма доходов от вклада на сейчас 160 тыс. руб. за год. Я для себя считаю так.

Борис, Москва, 53 года.

Женат

20.04.2026 21:35

Все правильно, корректная формула, мне интересно кто то среднюю ставку за 2026 знает?)

Сообщение

отредактировал Борис, Россия, Москва (автор поста) 20.04.2026 21:35

Борис, Москва, 53 года.

Женат

20.04.2026 21:36

Александр, Беларусь, Витебск писал:

У меня другие ощущения, жесткой посадки - где все останется как есть - но доллар будет 130-150-170.

Дефицит бюджета растет быстрее прогнозов, расходы требуются и много - налоговая база растет незначительно и покрыть дефицит этого можно только за счет сокращающегося экспорта, то есть уронив курс рубля, плавно по 5% в месяц или резко, но это чревато.

Вторая проблема 80 трлн руб на вкладах под 12-14% и какой товарной массой они будут обеспечены непонятно, их нужно полюбому обесценить - иначе они

Посмотрим.

В таком прогнозе стоит вкладываться в юани и юаневые облигации)

В таком прогнозе стоит вкладываться в юани и юаневые облигации)

Сообщение

отредактировал Борис, Россия, Москва (автор поста) 20.04.2026 21:36

Александр, Беларусь, Витебск, 46 лет.

20.04.2026 21:38

Борис, Россия, Москва писал:

Все правильно, корректная формула, мне интересно кто то среднюю ставку за 2026 знает?)

Там вроде не средняя, а максимальная по году, пока она 16% и снижается, но и рост исключать не стоит.

Борис, Москва, 53 года.

Женат

20.04.2026 21:39

Алексей, Россия, Москва писал:

Да, на горизонте маячит стагфляция (я про всю экономику)

Так фиксируем что такое стагфляция?

Сколько в "граммах" и чего должно случиться чтобы можно было сказать что стагфляция есть?

Сколько в "граммах" и чего должно случиться чтобы можно было сказать что стагфляция есть?

Борис, Москва, 53 года.

Женат

20.04.2026 21:41

Александр, Беларусь, Витебск писал:

Там вроде не средняя, а максимальная по году, пока она 16% и снижается, но и рост исключать не стоит.

Да точно, максимальная ставка. Принято. Спасибо узнал новое.

Наталья, Москва, 39 лет.

21.04.2026 06:49

Борис, Россия, Москва писал:

Все правильно, корректная формула, мне интересно кто то среднюю ставку за 2026 знает?)

Там не средняя, а максимальная. У меня автоматически рассчитывается размер налога, чтобы осенью не было сюрприза.

Алексей, Москва, 48 лет.

21.04.2026 12:33

Борис, Россия, Москва писал:

Так фиксируем что такое стагфляция?

Сколько в "граммах" и чего должно случиться чтобы можно было сказать что стагфляция есть?

Вы можете ерничать сколько угодно, на то что происходит это не повлияет.

Наталья, Москва, 39 лет.

21.04.2026 18:08

В этом месяце в ВТБ можно получить кэшбек 15% за оплату услуг в Медси. У меня, правда, размер кэшбека ограничен 1500 тыс.

Борис, Москва, 53 года.

Женат

21.04.2026 19:10

Алексей, Россия, Москва писал:

Вы можете ерничать сколько угодно, на то что происходит это не повлияет.

Я не ерничаю, я просто предлагаю зафиксировать ваш прогноз максимально конкретно, т.к. предполагаю, что вы спустя какой то срок вернетесь с комментариями "я же говорил..."

Но, в принципе, если вам конкретизировать некомфортно, то я не настаиваю.

Но, в принципе, если вам конкретизировать некомфортно, то я не настаиваю.

Борис, Москва, 53 года.

Женат

21.04.2026 19:15

Наталья, Россия, Москва писала:

В этом месяце в ВТБ можно получить кэшбек 15% за оплату услуг в Медси. У меня, правда, размер кэшбека ограничен 1500 тыс.

Прикольно, но у меня оч хороший дмс от моего работодателя.

Пользуюсь долгие годы как раз медси на красной пресне, оч нравится.

Пользуюсь долгие годы как раз медси на красной пресне, оч нравится.

Борис, Москва, 53 года.

Женат

21.04.2026 19:18

Наталья, Россия, Москва писала:

Там не средняя, а максимальная. У меня автоматически рассчитывается размер налога, чтобы осенью не было сюрприза.

Да, коллеги пояснили уже, спасибо, узнал новое.

В принципе, теперь тоже могу точно посчитать размер вычета и он будет даже меньше моего рсчета, т.к. я считал среднюю за год)

И точно понять сумму ндфл за 2025 с депозитной доходности.

В принципе, теперь тоже могу точно посчитать размер вычета и он будет даже меньше моего рсчета, т.к. я считал среднюю за год)

И точно понять сумму ндфл за 2025 с депозитной доходности.

Вы не можете ответить, т.к. в данный момент не зарегистрированы или не авторизованы

Регистрация | Напомнить пароль | Или введите e-mail (номер телефона) и пароль в форме "Вход на сайт"

Или Вы можете войти на сайт (создать анкету), используя

![]() Mail.ru,

Mail.ru,

![]() OK.ru или

OK.ru или

![]() VK.ru

VK.ru

![]() Yandex

Yandex

Вход на сайт